Субординированный долг — это особая форма кредитования, при которой заемщик предоставляет кредитору денежные средства на условиях согласно договора субординированного долга. Согласно этому договору одна сторона, то есть должник, принимает у вас займ на определенные условия. При заключении договора субординированного долга статьи кредитор принимает участие в системе субординации займов и принимает субординированный долг.

Субординированный договор является одним из документов, необходимых для получения кредита. Если вы решили получить кредит, вам необходимо обратиться к банкам с субординированным предложением и предоставить все необходимые условия для заключения договора субординированного долга по почте или лично.

Итак, кто такой должник и что такое субординированный договор? Должник — это заемщик, который просит кредит у кредитора. Субординированный договор — это особый тип договора, который заключается между заемщиком и кредитором при получении кредита. Он устанавливает условия субординированного долга и определяет права и обязательства сторон.

Субординированный договор определяет требования и условия кредита, в том числе ставку, сроки возврата кредита, а также размеры субординированного долга и его порядок погашения. Простыми словами, субординированный договор представляет собой соглашение между заемщиком и кредитором, где обе стороны определяют свои права и обязанности в отношении кредита.

Субординированный долг имеет свои плюсы и минусы. Плюсом является то, что кредитор получает дополнительные гарантии возврата кредита и участие в системе субординации займов. Это повышает стабильность и надежность кредитных отношений.

Однако субординированный долг также имеет и минусы. Заемщик обязан выполнять условия субординированного договора, иначе может столкнуться с серьезными последствиями, вплоть до потери имущества и финансового кризиса. Каждая из сторон должна быть готова к тому, что субординированный долг — это отношения, основанные на взаимном доверии и ответственности.

Требования к заемщикам

Если вы решили получить субординированный кредит, то перед заключением договора вам необходимо выполнить некоторые условия и представить определенные документы.

Одним из важных требований к займам субординированного долга является наличие договора субординации. Этот документ определяет условия предоставления кредита и принимает участие в процессе заключения субординированного займа. В договоре должны быть указаны все необходимые детали, включая сумму кредита, проценты по займу, срок и порядок погашения.

Также заемщик должен предоставить необходимые документы для заключения договора субординации. Это могут быть различные справки о финансовом состоянии компании, о доходах и другие документы, подтверждающие платежеспособность заемщика.

Требования к заемщикам могут варьироваться в зависимости от банка или другой стороны, предоставляющей субординированный кредит. Поэтому перед подачей заявки на получение субординированного долга, важно узнать все условия и требования, чтобы быть готовым к их выполнению.

Вместе с тем, субординированный долг имеет свои плюсы и минусы. Одной из плюсов является более простые условия получения кредита. Кредитная организация или другая сторона может быть более гибкой и согласна предоставить кредит, даже если у заемщика есть некоторые проблемы с платежеспособностью или кредитной историей.

Однако, субординированный долг также имеет свои минусы. К примеру, возможность получения субординированного кредита может быть ограничена только для определенных категорий заемщиков. Иные проблемы могут возникнуть по вопросам процентов по кредиту или условиям его погашения.

Таким образом, субординированный долг — это необычный и относительно новый инструмент в кредитной системе. Исходя из его специфики, кто-то может получить субординированный кредит, кто-то нет. Важно внимательно изучить условия и требования к субординации займа перед подачей заявки. Если вы согласна с такими условиями и требованиями, то возможно субординированный долг станет для вас подходящим инструментом для получения кредита.

Условия для предоставления субординированного кредита

Кто может получить субординированный кредит?

Субординированные кредиты предоставляются как физическим, так и юридическим лицам. Однако, для получения субординированного кредита необходимые условия и требования могут различаться в зависимости от кредитной организации. Кредитор принимает во внимание такие факторы, как кредитная история, финансовая устойчивость заемщика, его платежеспособность и залоговое обеспечение.

Документы и условия предоставления субординированного кредита

Для заключения договора субординации необходимо подготовить определенный пакет документов. Как правило, к таким документам относятся:

- Паспортные данные заемщика;

- Свидетельство о регистрации;

- Финансовые отчеты и документы, подтверждающие финансовую устойчивость;

- Кредитная история;

- Заявление на получение субординированного кредита.

Одной из особенностей субординированного кредита является наличие согласия должника на участие в субординации займа. Должник должен быть согласен на условия, предлагаемые кредитором, и подписать договор субординации.

Плюсы и минусы субординированного кредита

Субординированная ссуда имеет ряд преимуществ и недостатков, о которых стоит знать заемщикам.

Плюсы субординированного кредита:

- Более низкая процентная ставка по сравнению с обычными кредитами;

- Возможность получить кредит при отсутствии или недостаточной кредитной истории;

- Дополнительные льготы и преимущества для заемщика.

Минусы субординированного кредита:

- Высокий уровень риска для кредитора;

- Большие требования к залоговому обеспечению или поручителям;

- Ограниченные суммы субординированных кредитов.

Однако, принимая решение о получении субординированного кредита, необходимо учитывать все плюсы и минусы, а также выяснить дополнительные условия кредитной организации. Это поможет оценить риски и преимущества данного финансового инструмента.

Если одна из сторон не согласна с договором субординации

В случае, если одна из сторон не согласна с договором субординации, необходимо принять ряд мер для защиты интересов всех участников. В первую очередь стоит обратиться к специалистам, чтобы получить консультацию и разъяснения по данному вопросу.

Для начала, узнайте, какие требования предъявляет должник к субординированным займам и какие условия необходимо выполнить для их предоставления. Также выясните, какие документы должны быть заключены при участии в субординации.

В случае несогласия с условиями договора субординации, вы можете попробовать пересмотреть его. Предоставьте свои претензии и предложения о внесении изменений в договор, чтобы он был более выгоден для всех сторон.

Если вас не устраивают предложенные условия субординации, вы можете отказаться от участия в данной сделке. Но прежде чем принять решение, обязательно просмотрите все плюсы и минусы участия в субординации для вашей ситуации.

В случае, если вы все же решите не участвовать в субординации, обязательно свяжитесь с должником и предоставьте ему как можно раньше информацию о своем решении. Не забудьте также предоставить все необходимые документы для отказа от заключения договора субординации.

Договор субординированного займа

Договор субординированного займа может быть заключен как между физическими лицами, так и между юридическими лицами. Для заключения договора могут потребоваться определенные документы и согласования, в зависимости от условий предоставления кредита.

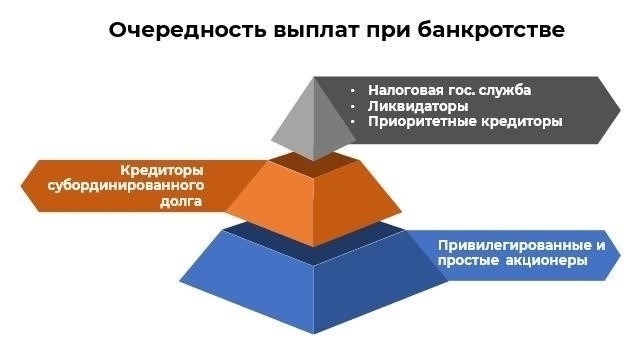

Одной из особенностей субординированного займа является его второстепенное положение по отношению к другим требованиям кредиторов. Это значит, что при наступлении судебного разбирательства или банкротства должника, субординированный заемщик не имеет первоочередного права на получение требований по кредиту.

Плюсы и минусы договора субординированного займа зависят от конкретной ситуации и потребностей сторон. Для кредитора субординированный договор может быть выгоден тем, что он получает более высокую процентную ставку по сравнению с обычными кредитами. Для заемщика субординация может быть способом получить кредит, если другие возможности недоступны.

Если вы собираетесь заключить договор субординированного займа, рекомендуется тщательно изучить условия договора и учесть все риски и преимущества субординации. Также важно обратиться к юристу или квалифицированному специалисту, чтобы получить необходимые советы и гарантированно защитить свои интересы.

Необходимые документы

Для участия в субординированной субординации заемщику необходимо предоставить определенные документы. Какие именно документы требуются для заключения договора субординированного займа зависит от условий и требований кредитора.

Минусы субординации займов

- Одна из минусов субординации заключается в том, что заемщик не может получить кредит, если он не согласен с условиями договора субординированного займа.

- Субординация также может иметь негативные последствия для заемщика в случае невыполнения обязательств по договору. Кредитор имеет право предъявить требования к заемщику и требовать исполнения обязательств.

- Субординация может привести к увеличению суммы обязательств заемщика, поскольку субординированный долг может включать в себя не только сумму основного займа, но и проценты, штрафы и другие дополнительные расходы.

Плюсы субординации займов

- Одним из плюсов субординации займов является то, что она может предоставить возможность получения кредита для заемщиков, которые не могут удовлетворить требования традиционного кредитования.

- Субординация может защитить кредитора путем обеспечения приоритетной выплаты его обязательств перед другими кредиторами.

- Для заемщика субординация займа может быть более выгодной по сравнению с другими видами кредитования, так как условия договора могут быть более гибкими и выгодными.

Какое участие в субординации кредитов принимает должник

Для того чтобы получить субординированный займ, получившая кредитором сторона должна согласиться на условия субординированного договора. Такое согласие оформляется в документах, предоставляемых должником кредитору для заключения субординированного договора.

Кто может быть должником по субординации кредитов?

Должником по субординированному долгу может быть как физическое лицо, так и юридическое лицо. Главное условие участия в субординации — наличие договора кредита между должником и кредитором.

Какие документы необходимы для участия в субординации?

Для участия в субординации должник должен предоставить следующие документы:

- Копию договора кредита, заключенного между должником и кредитором.

- Согласие должника на условия субординированного договора.

В случае необходимости, кредитор может запросить дополнительные документы, подтверждающие финансовые возможности должника.

Какие плюсы и минусы имеет субординация кредитов для должников?

Участие в субординации кредитов может иметь как положительные, так и отрицательные стороны для должников. В числе преимуществ можно выделить:

- Получение дополнительного финансирования.

- Улучшение кредитной истории перед кредиторами, что может способствовать получению других кредитов в будущем.

Однако, есть также ряд минусов:

- Увеличение общей задолженности перед кредиторами.

- Усложнение финансовой ситуации, особенно в случае невыполнения обязательств по субординированному займу.

Таким образом, участие должника в субординации кредитов требует внимательного анализа и оценки всех рисков и преимуществ, связанных с данной формой финансирования.

Плюсы и минусы субординированного кредита

Плюсы субординированного кредита:

1. Дополнительные финансовые возможности

Субординация позволяет заемщикам получить дополнительные финансовые ресурсы, чтобы осуществить необходимые инвестиционные проекты или покрыть задолженность по другим кредитам.

2. Повышение кредитного рейтинга

Участие в системе субординации займов может помочь заемщикам повысить свой кредитный рейтинг, так как это свидетельствует о способности выполнять свои обязательства и получать поддержку финансовых институтов.

Минусы субординированного кредита:

1. Дополнительные требования и условия

Для получения субординированного кредита необходимо выполнить определенные требования и условия, которые могут быть достаточно сложными для заемщика. Это может включать предоставление дополнительной информации и документов, а также согласие на участие в субординации.

2. Риск необходимости выплаты раньше обычных кредитов

Субординация означает, что заемщик принимает на себя дополнительные обязательства по выплате долга субординированным кредиторам в случае банкротства или ликвидации компании. Это может повлечь риск необходимости выплаты субординированного кредита раньше, чем обычных кредитов.

В заключении, субординированный кредит может быть полезным инструментом для получения дополнительных финансовых ресурсов, но его использование должно быть осознанным и согласованным с необходимыми условиями и требованиями.

Условия заключения договора

В договоре о предоставлении субординированного займа должны быть указаны все необходимые условия субординации, включая:

Минусы субординированного займа:

- Специфика субординации, ее возможные риски и последствия для заемщиков.

- Условия выплаты процентов и возврата субординированного долга.

Плюсы субординированного займа:

- Степень приоритета погашения субординированного долга в случае несостоятельности должника.

- Условия возможности конвертации субординированного долга в акции или другие ценные бумаги компании.

Одна из важных особенностей заключения договора о предоставлении субординированного займа заключается в том, что кредиторы, субординировавшие свои займы, становятся кредиторами должника только после удовлетворения претензий всех остальных кредиторов, не включенных в договор субординации.

Для заключения договора о предоставлении субординированного займа заемщику необходимо предоставить определенные документы и выполнять требования кредитора и законодательства. Какое именно документы и требования будут предъявляться к заемщику, определяется сторонами договора.

Договор о предоставлении субординированного займа может быть заключен почтой, по электронной почте или лично с участием заемщика и кредитора. В любом случае, договор должен быть составлен с соблюдением требований кредитного законодательства и простыми понятными словами, чтобы избежать недоразумений и неправомерных действий со стороны кредитора или заемщика.