При проведении инвентаризации наличных денежных средств в кассе одной из основных частей процесса является составление акта инвентаризации. Этот акт необходим для оформления результатов проверки кассы и отражения соответствующих данных.

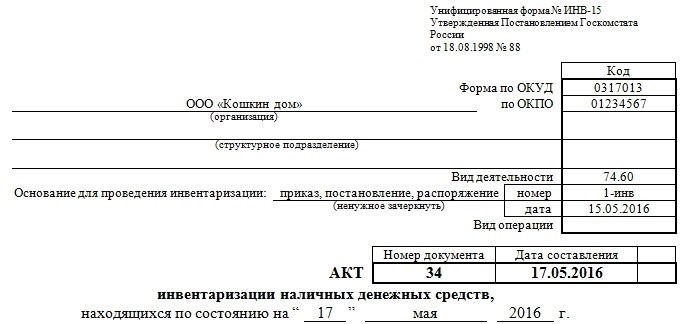

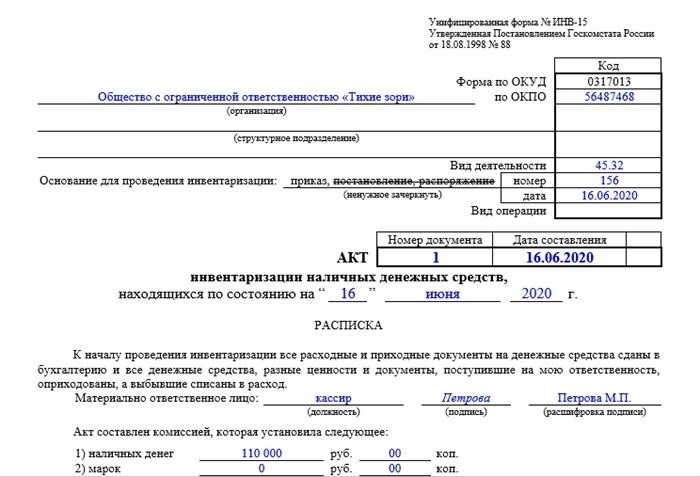

Акт инвентаризации в кассе заполняется в соответствии с нормативными актами организации и содержит реквизиты, описывающие основные моменты инвентаризации наличных денежных средств. В акте указываются дата, номер и форма акта, а также реквизиты организации.

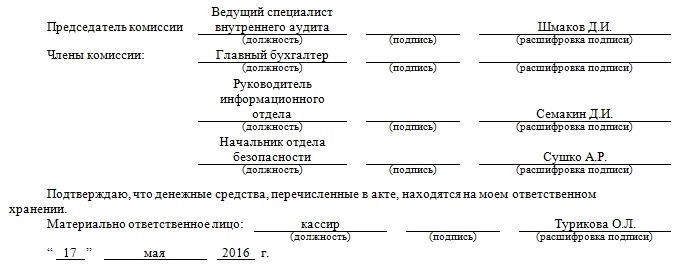

Как правило, актом инвентаризационной комиссии подписываются материально-ответственное лицо и представитель кассы. После заполнения акта часть акта остаётся в кассе, а другая часть возвращается материально-ответственному лицу с распиской о получении денежных средств.

Акт инвентаризации наличных денежных средств в кассе – это неотъемлемая часть порядка проведения инвентаризации. В случае внезапной проверки кассы или по результатам плановой инвентаризации, данные акта описывают сумму хранящихся в кассе денежных средств.

Часть: Реквизиты организации и дата проверки

Акт инвентаризации наличных денежных средств в кассе составляется в соответствии с нормативными актами, такими как инвентаризационная форма Ф. инв-15. Проводится инвентаризация в кассе организации в соответствии с порядком, установленным организацией.

Инвентаризация наличных денежных средств в кассе осуществляется по результатам проверки, проведенной комиссией, в состав которой входят лица, назначенные организацией. Проверка кассы может быть проведена внезапной инвентаризацией или по плану.

В этой части акта инвентаризации указываются реквизиты организации, дата проверки и данные основных актов, которые регулируют процесс инвентаризации наличных денежных средств в кассе.

Реквизиты организации включают полное наименование организации, ее юридический и фактический адреса, ОГРН и ИНН.

Дата проверки указывается в формате ДД.ММ.ГГГГ и отражает момент проведения инвентаризации кассы.

Также в этой части акта указываются основные данные о лице, материально-ответственным за кассу, и членах комиссии, проводящей инвентаризацию. Для подтверждения проведения инвентаризации в акте могут присутствовать подписи участников комиссии.

Акт инвентаризации наличных денежных средств в кассе составляется в двух экземплярах на бланке инв-15. Один экземпляр акта остается в кассе организации, а второй — передается в бухгалтерию.

В случаях, когда инвентаризация кассы не проводилась в срок, в акте указывается причина отсутствия инвентаризации. Если при инвентаризации в кассе организации обнаружены пустые места формы инв-15, то они должны быть зачеркнуты и задвоены.

Все вышеуказанные реквизиты и данные обязательны к заполнению при составлении акта инвентаризации наличных денежных средств в кассе в соответствии с нормативными актами.

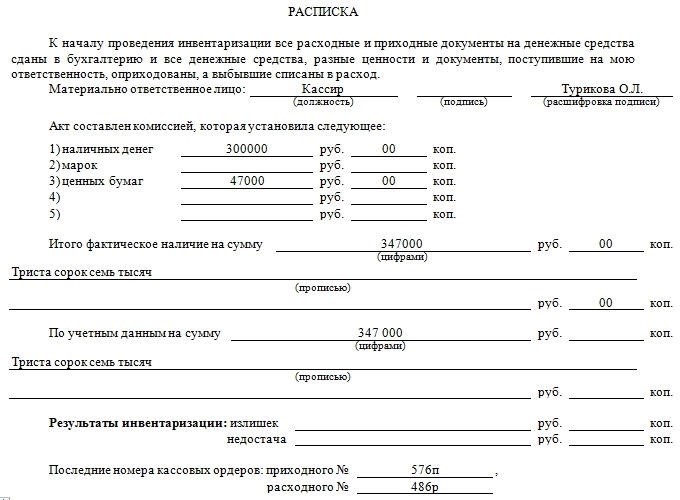

Часть: расписка материально-ответственного лица и данные по результатам проверки

Порядок заполнения расписки определен нормативными актами. Реквизиты для заполнения указаны в пустой форме расписки. Основные данные, которые должны быть указаны в расписке, включают дату, Ф.И.О. материально-ответственного лица, реквизиты инвентаризационной комиссии, номер и дату акта инвентаризации, сумму наличных денежных средств в кассе.

1. Форма расписки

| Наименование организации: | [наименование организации] |

| Адрес организации: | [адрес организации] |

| Дата: | [дата] |

| Материально-ответственное лицо: | [Ф.И.О. материально-ответственного лица] |

| № акта инвентаризации: | [номер акта] |

| Дата акта инвентаризации: | [дата акта] |

| Сумма наличных денежных средств: | [сумма] |

2. Подписи

Расписка должна быть подписана материально-ответственным лицом и представителем инвентаризационной комиссии. Подписи должны быть сделаны в соответствии с нормативными требованиями.

3. Данные по результатам проверки

По результатам инвентаризации в кассе были проведены следующие работы:

- Подсчет наличных денежных средств в соответствии с актом инвентаризации №[номер акта] от [дата акта];

- Сверка реквизитов кассовых ордеров с актами исполнения;

- Проверка целостности и соответствия печатей и штампов;

- Проверка соответствия данных в кассовых отчетах с действительным остатком наличных денежных средств.

Все проверки были проведены в соответствии с нормативными требованиями и предписаниями. Результаты проверки записаны в акте инвентаризации. Касса организации была согласована на момент проведения инвентаризации.

Использование данного образца акта инвентаризации наличных денежных средств в кассе позволяет коротко, но полно описать процесс инвентаризации и представить все необходимые данные по результатам проверки.

Часть: подписи инвентаризационной комиссии

1. Реквизиты акта

Акт инвентаризации имеет следующие реквизиты:

- Номер акта (инв-15)

- Дата составления акта

2. Подписи инвентаризационной комиссии

После проверки и сравнения данных, содержащихся в актах и формах, комиссия подписывает акт инвентаризации наличных денежных средств в кассе. Подписи членов комиссии должны быть расположены в соответствии с нормативными требованиями.

Как правило, подписи комиссии оформляются в порядке возрастания должностей или по фамилиям членов комиссии. При этом, подписи основного материально-ответственного лица и руководителя организации ставятся последними.

Также на акте должны быть указаны фамилии и должности членов комиссии.

3. Расписка о получении акта

Акт инвентаризации наличных денежных средств в кассе организации оформляется в двух экземплярах. После заполнения акта, его один экземпляр передается материально-ответственному лицу, а второй — хранится в кассе.

Материально-ответственное лицо подписывает акт в поле «Расписка о получении акта» и указывает дату получения. Эта подпись является документальным подтверждением передачи акта после инвентаризации.

В случае, если акт инвентаризации не заполнялся по каким-либо причинам (например, если касса организации пуста), на бланке акта ставится пометка «Пустой акт» и подпись материально-ответственного лица.

Важно учесть, что акт инвентаризации наличных денежных средств в кассе организации проводится в образец по данным формы инв-15 и в соответствии с нормативными требованиями. Он должен быть заполнен точно, с четкими и читаемыми рукописными подписями членов комиссии.

Подписи инвентаризационной комиссии несут юридическую значимость и могут быть использованы внезапной проверкой органами контроля и ревизии.

Образец и пустой бланк формы ИНВ-15

Данные акта инвентаризации наличных средств в кассе заполняются лицами, ответственными за материально-ответственного хранения денежных средств и проводятся внезапной проверкой кассы организации.

1. Реквизиты Акта ИНВ-15:

Дата проведения инвентаризации: [дата]

Реквизиты формы ИНВ-15: [инв-15]

Касса организации: [наименование кассы]

Объекты инвентаризации: [перечисление объектов]

2. Порядок заполнения акта ИНВ-15:

Акт ИНВ-15 заполняется следующим образом:

- Заполните реквизиты Акта ИНВ-15 в соответствии с данными инвентаризационной комиссии.

- Укажите дату проведения инвентаризации и наименование кассы организации.

- Перечислите объекты инвентаризации, которые подлежат проверке.

- Проведите инвентаризацию наличных денежных средств, указав остаток на начало и на конец инвентаризационного дня. При наличии разности между фактическим и учетным остатками, укажите ее.

- Укажите подписи лиц, ответственных за проведение инвентаризации и проверку кассы, а также уполномоченного лица организации.

- Прилагается расписка (Ф. 3-КО) в соответствии с требованиями нормативных актов.

Этот образец Акта ИНВ-15 и пустой бланк формы можно использовать для проведения инвентаризации наличных денежных средств в кассе организации согласно нормативам и правилам.

Коротко об основных моментах внезапной проверки средств, хранящихся в кассе

В организации иногда могут проводиться внезапные проверки наличных денежных средств, которые хранятся в кассе. Такая проверка может быть осуществлена комиссией по инвентаризации или материально-ответственным лицом в соответствии с нормативными актами.

1. Проверки часто проводятся на основании письменного поручения руководства организации или при наступлении определенных событий, например, по запросу контролирующих органов или при подозрении в хищении денежных средств.

2. При проведении проверки заполняется акт инвентаризации наличных денежных средств в кассе (инв-15). В акте указываются реквизиты кассы, дата и форма инвентаризации.

3. Заполнение акта инвентаризации осуществляется в соответствии с образцом, представленным нормативными актами. Акт должен содержать данные о количестве наличных денежных средств, подписи лиц, участвующих в инвентаризации, и результаты проверки.

На пустой форме акта, какими заполняют инвентаризационные бланки, указываются реквизиты организации, дата инвентаризации, подписи лиц, проводящих инвентаризацию, и материально-ответственного лица. Кроме того, необходимо указать реквизиты кассы и форму инвентаризации.

В результате внезапной проверки средств, хранящихся в кассе, составляется акт инвентаризации. По результатам проверки могут быть применены различные меры ответственности в случае выявления отклонений от нормы.

Как часто и в соответствии с какими нормативными актами проводится инвентаризация наличных денежных средств

Инвентаризация наличных денежных средств в кассе представляет собой процесс проверки и подтверждения данных о наличных средствах, которые хранятся в кассе организации. Это необходимо для контроля и обеспечения безопасности финансовых средств.

В соответствии с нормативными актами проведение инвентаризации наличных денежных средств в кассе организации является обязательным. Данный процесс должен проводиться регулярно в определенные моменты времени и в соответствии с установленными правилами.

Регулярность проведения инвентаризации

- Инвентаризация наличных денежных средств в кассе организации проводится, как правило, один раз в квартал;

- В случае изменений в руководстве организации или при указании ревизором, инвентаризация может проводиться более часто;

- Инвентаризация также может быть проведена при изменении материально-ответственного лица, ответственного за хранение денежных средств.

Нормативные акты, определяющие порядок инвентаризации

Порядок проведения инвентаризации наличных денежных средств в кассе организации должен соответствовать нормативным актам. Основными документами, которые регулируют этот процесс, являются:

- Указание организации на проведение инвентаризации;

- Положение об инвентаризации наличных денежных средств в кассе организации;

- Инструкция по заполнению акта инвентаризации наличных денежных средств в кассе.

Данные нормативные акты определяют реквизиты и формы акта инвентаризации, порядок заполнения, а также подписи и ответственных лиц, составляющих комиссию по инвентаризации.