В современном финансовом мире кредиты стали неотъемлемой частью жизни каждого из нас. Какие бы цели мы не ставили перед собой, часто приходится обращаться за финансовой помощью в банк. Однако, что делать, если ситуация изменяется и возникает желание вернуть кредит или отказаться от его использования?

Процесс возврата кредита в банк – это сложный и ответственный шаг для каждого заемщика. Ведь от того, как вы будете решать эту проблему, зависит множество факторов, которые влияют на ваше отношение к банку и вашу кредитную историю. Исключений в данной ситуации практически нет, поэтому важно знать все возможные последствия и шаги, которые необходимо предпринять для возврата кредита.

Если вы подписали кредитный договор и внезапно решили его отменить, то имейте в виду, что это может повлечь за собой расторжение договора и наложение штрафных санкций. Однако, есть исключения, в которых вы можете вернуть кредит без штрафных санкций. Вот почему следует внимательно изучать условия договора, чтобы избежать неприятностей в будущем.

Процесс возврата кредита в банк

Как влияет возврат кредита в банк на ваше отношение к нему? Возврат кредита в срок является проявлением вашей финансовой ответственности и дисциплины. При наличии просрочек или отказе от возврата кредита может пострадать ваша кредитная история, что отразится на возможности получения новых кредитов в будущем. Поэтому всегда старайтесь погашать кредит вовремя.

Есть несколько способов возврата кредитной задолженности в банк:

1. Досрочное погашение кредита

Если у вас возникли дополнительные финансовые возможности, вы можете решить погасить кредитное обязательство досрочно. Обычно для этого необходимо подписать договор о досрочном погашении и оплатить остаток суммы кредита. Однако, не в каждом кредитном договоре предусмотрена возможность досрочного погашения без штрафных санкций, поэтому перед решением о досрочном погашении необходимо изучать условия вашего договора.

2. Расторжение договора о кредите

В некоторых случаях вы можете решить отказаться от полученного кредита. Для этого вам необходимо подать заявление о расторжении договора в банк. Однако, отказ от кредита может сопровождаться штрафными санкциями и процентами за использованные средства, поэтому перед принятием решения о расторжении договора внимательно изучите условия вашего кредита.

Почему банк может отказать вам в возврате кредита? Есть несколько основных причин, по которым банк может отказать вам в возможности вернуть кредит:

1. Проблемы с финансовым положением

Если у вас возникли серьезные финансовые проблемы, которые могут повлиять на вашу способность вернуть кредит, банк может отказать вам в возврате. Однако, в таких случаях обычно возможно установление гибких и индивидуальных условий возврата или реструктуризация долга.

2. Несоблюдение условий кредитного договора

Если вы не соблюдаете сроки погашения кредита или нарушаете другие условия кредитного договора, банк имеет право отказать вам в возможности вернуть кредит. Поэтому важно всегда внимательно изучать и соблюдать условия договора.

Каждый кредитный договор и каждое отношение с банком является индивидуальным. Но помните, что возврат кредита в банк – это ваша финансовая обязанность, и от вашей ответственности и своевременности погашения зависит не только ваше финансовое будущее, но и отношение банка к вам в будущем.

Возможности и сроки возврата

Когда вы берете кредит в банке, вы обязуетесь вернуть взятую сумму в указанные сроки. Способы и сроки возврата могут различаться в зависимости от конкретного договора, ставки процента и еще ряда факторов.

Одна из возможностей возврата кредита — досрочное погашение. Если у вас появились дополнительные деньги, вы можете вернуть кредит раньше установленного срока. Досрочное погашение позволяет вам сэкономить на процентах, которые были бы уплачены за период до окончания договора. Однако, в некоторых случаях банки могут взимать штрафные санкции за досрочное погашение, поэтому перед принятием решения стоит обратиться в банк и уточнить условия.

В случае если вы не в состоянии вернуть кредит в срок, вам следует обратиться в банк и обсудить возможности продления срока погашения за счет увеличения ставки процента или рефинансирования. Банки могут быть готовы выйти на встречу, однако, вам может понадобиться объяснить причину задержки возврата и предоставить соответствующие документы.

История кредитных обязательств

Многие банки учитывают вашу кредитную историю при принятии решения о выдаче кредита. Если у вас есть задолженности по кредитам или другим кредитным обязательствам, это может отразиться на вашей кредитной истории и повлиять на возможность получить новый кредит.

Также стоит помнить, что даже при наличии задолженности в прошлом, банк может принять решение о выдаче нового кредита, основываясь на общей кредитной истории, чистоте кредитного отчета и других финансовых показателях. Поэтому каждый случай рассматривается индивидуально.

Роль страховки и обеспечения

Для некоторых видов кредитов, таких как ипотечные кредиты или автокредиты, банки требуют обязательную страховку или обеспечение. Например, при оформлении ипотечного кредита, банк может потребовать оформления страховки ОСАГО для защиты имущества.

Страховка и обеспечение могут влиять на ставку процента, сроки возврата и условия досрочного погашения. Поэтому перед подписанием договора важно внимательно изучить все условия страховки и обеспечения и убедиться, что вы готовы их выполнить.

Возможность возврата кредита в банк зависит от множества факторов, таких как история кредитных обязательств, наличие обеспечения или страховки, ставка процента и срок договора. Всегда стоит внимательно изучить договор и обратиться в банк, если возникли вопросы или проблемы с погашением кредита.

Важность своевременных платежей

Погашение кредита в установленные сроки является обязательством, с которым вы соглашаетесь при подписании кредитного договора. Если вы не возвращаете платежи вовремя, банк имеет право на расторжение договора и применение штрафных санкций. Кроме того, невыполнение обязательств по кредиту может снизить вашу кредитную историю, что повлияет на вашу способность получать кредиты в будущем.

Когда вы берете кредит, важно учесть также процентную ставку и особенности договора. Обратите внимание на размер страховки, который может быть дополнительной статьей расходов для вас. Это стоит узнать заранее, чтобы избежать неприятных финансовых вопросов в будущем.

Если у вас возникают какие-либо вопросы или затруднения в процессе погашения кредита, вам рекомендуется обратиться в банк для получения консультации и помощи. Банк всегда готов помочь вам разобраться с любыми вопросами, связанными с возвратом кредита.

Кроме того, существует возможность решить вопрос о досрочном погашении кредита. При этом важно учесть, что в процессе досрочного погашения могут возникнуть дополнительные расходы, связанные с оплатой комиссии за досрочное погашение кредита.

Министерство финансов Российской Федерации разработало алгоритм возврата кредита, который поможет вам разобраться, какой порядок погашения кредита и в каком размере вам необходимо соблюдать. Этот алгоритм учитывает различные факторы, такие как срок кредита, размер кредита, процентная ставка и другие финансовые параметры.

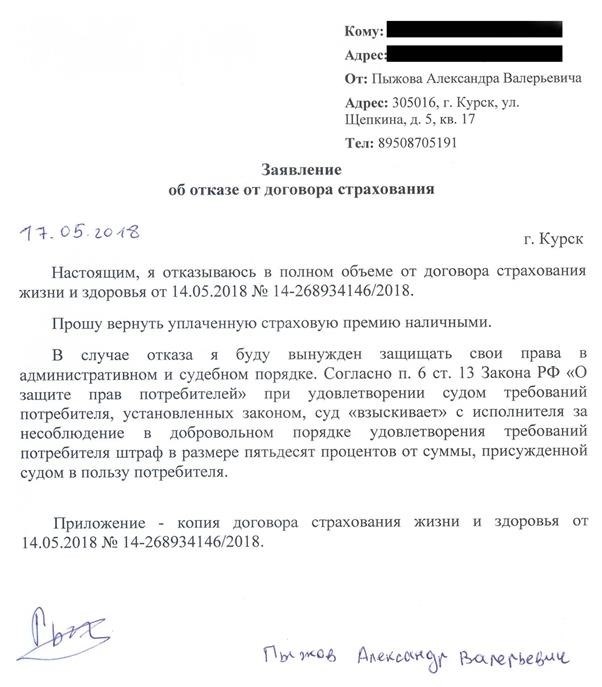

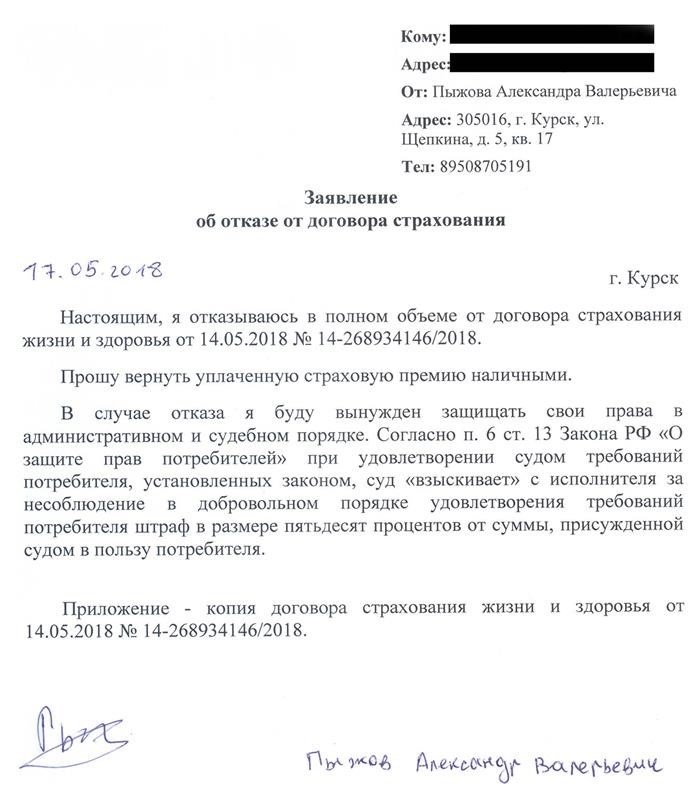

Отказаться от кредита или заявку на кредит (займ) можно в любой момент, до подписания договора. Однако, после подписания договора отказаться от кредита становится гораздо сложнее и требует соблюдения определенных условий.

Решение о возврате кредита в банку всегда зависит от вас. Однако, чтобы упростить этот процесс и избежать возможных проблем, важно вести своевременную и внимательную работу с документами и осуществлять платежи вовремя.

Помните, что хорошее отношение к кредиту и своевременное возвращение денежных средств положительно влияет на вашу кредитную историю и повышает ваш кредитный рейтинг, что может открыть для вас больше возможностей в будущем.

Различные способы погашения кредита

Когда вы берете кредит в банке, у вас возникает право выбирать способ его погашения. Изучаем различные варианты:

1. Равные платежи

Один из самых популярных способов погашения кредита – это равные платежи. В этом случае вам придется выплачивать равные суммы каждый месяц в течение всего срока кредита. Этот способ особенно удобен для планирования бюджета, так как вы всегда будете знать, сколько нужно заплатить.

2. Досрочное погашение

Если вам удалось получить дополнительные деньги, вы можете внести досрочный платеж и таким образом увеличить сумму, погашенную кредиту. Это поможет сократить срок погашения и уменьшить общую сумму выплат по кредиту в целом.

3. Рефинансирование кредита

Когда у вас возникают проблемы с погашением кредита или вы хотите снизить процентную ставку, вы можете обратиться в другой банк и оформить новый кредит для погашения старого. Таким образом, вы сможете пересмотреть условия договора и улучшить свою финансовую ситуацию.

4. Отказ от кредита

Если у вас возникли серьезные проблемы с погашением кредита и вы больше не можете выполнять свои обязательства, вы можете подать заявку на отказ от кредита. Банк будет рассматривать вашу заявку и принимать решение в соответствии с законодательством и условиями договора.

Если вы решили отменить или расторгнуть договор кредита до его окончания, вам следует обратиться в банк и узнать о возможных последствиях отмены. Каждый банк может иметь свои правила и процедуры в отношении расторжения договора.

5. Использование страховки

Если ваш кредит оформлен с кредитной страховкой, то в случае возникновения непредвиденных обстоятельств, таких как увольнение или наступление страхового случая, страховая компания может вступить в игру и покрыть ваши обязательства по кредиту. Однако, необходимо внимательно изучить условия страховки и узнать, что она покрывает в вашем конкретном случае.

| Способ погашения | Преимущества | Недостатки |

|---|---|---|

| Равные платежи | — Ясное планирование бюджета — Постепенное уменьшение задолженности |

— Высокая процентная ставка в начале периода |

| Досрочное погашение | — Сокращение срока погашения — Уменьшение общей суммы выплат |

— Штрафные санкции за досрочное погашение |

| Рефинансирование кредита | — Улучшение условий кредита — Снижение процентной ставки |

— Дополнительные затраты на оформление нового кредита |

| Отказ от кредита | — Избавление от долговой нагрузки — Прекращение дальнейших выплат |

— Негативное влияние на кредитную историю |

| Использование страховки | — Покрытие части обязательств — Помощь в случае непредвиденных обстоятельств |

— Ограничения и исключения в условиях страховки |

Каждый случай возврата кредита индивидуален, и все зависит от ваших потребностей и возможностей. Если у вас есть вопросы или проблемы с погашением кредита, обращайтесь в ваш банк – они смогут предоставить вам подробные консультации и помочь найти решение в вашей ситуации.

Последствия несвоевременного возврата

Если вы не возвращаете кредит вовремя, то это может привести к серьезным последствиям. Кредитный договор, как и любой другой договор, обязывает обе стороны выполнять свои обязательства в установленные сроки. Если вы не возвращаете кредит вовремя, то нарушаете свою часть договора.

Банки обычно предоставляют кредиты на определенные условия, включая процентную ставку и сроки возврата. Если вы не выполняете свою обязанность по своевременному возврату кредита, банк имеет право применить штрафные санкции. Обычно банк начисляет проценты за каждый день просрочки платежа. Это может оказаться довольно дорогостоящим, поскольку сумма задолженности каждый день будет увеличиваться. Процентные ставки на штрафы обычно выше, чем на сам кредит. Также банк может потребовать досрочного возврата всей суммы кредита.

Если вы не возвращаете кредит вовремя, это может повлиять на вашу кредитную историю. Множество платежей в просрочке или проблемы с выплатой задолженности на кредите могут негативно отразиться на вашей кредитной истории. Это может затруднить получение кредитов или займов в будущем.

Кроме того, в ИСША или в евросоюзе банки имеют право отказаться выдавать вам другие кредиты или отменить уже оформленный кредит, если у вас есть просрочки по другим кредитам или задолженность перед банками. Также они могут увеличить процентную ставку по новым кредитам или требовать дополнительные гарантии, такие как страховку.

В целях защиты прав потребителей и предотвращения мошенничества, банки могут использовать коллективные меры для возврата долгов. Министерство финансов и другие надзорные органы могут проводить проверки банков и налагать штрафные санкции за нарушение законодательства.

Если вы не можете вернуть кредит, вам стоит обратиться в банк и обсудить ситуацию. Некоторые банки могут предложить вам решение, такое как реструктуризация кредита или установление новых сроков возврата. Важно быть открытым и честным с банком, чтобы совместно найти решение.

| Причины несвоевременного возврата кредита | Возможные последствия |

|---|---|

| Отсутствие финансовых средств | Начисление штрафных процентов, увеличение суммы задолженности, проблемы с кредитной историей |

| Потеря работы или снижение дохода | Невозможность погашения кредита, возможная потеря имущества |

| Неожиданные расходы или медицинские проблемы | Трудности в погашении кредита, ухудшение кредитной истории, возможные судебные тяжбы |

Если вы столкнулись с проблемами возврата кредита, важно незамедлительно обратиться в банк и узнать, как они могут помочь вам решить эту ситуацию.

Рефинансирование кредита: что это и как работает

Как же работает рефинансирование кредита? Самое главное условие для рефинансирования – наличие кредитного договора. Если у вас уже есть кредит и вы хотите его рефинансировать, вам нужно обратиться к банку и подать заявку.

Важно соблюдать сроки погашения задолженности по предыдущему кредиту, чтобы не возникло проблем при рефинансировании. Также банк проверяет вашу кредитную историю и финансовое положение, чтобы принять решение о рефинансировании.

Рефинансирование кредита может привести к снижению ежемесячных платежей по сравнению с первоначальным кредитом. Однако стоит помнить, что рефинансирование может повлечь за собой дополнительные расходы, такие как комиссии за досрочное погашение кредита и страховку, необходимую для подписания нового договора.

Почему люди решают рефинансировать свой кредит? Причины могут быть разные. К ним относятся снижение процентной ставки, изменение срока кредита, решение проблемы с выплатами, улучшение финансового положения или просто желание снизить ежемесячные расходы.

Важно помнить, что рефинансирование кредита не всегда возможно. Банк может отказать вам в рефинансировании, если ваша кредитная история не является благоприятной или если вашей финансовой ситуации недостаточно стабильна. Также банк может отказаться от рефинансирования, если у вас имеются задолженности по другим кредитам или проблемы с кредитными обязательствами.

Если банк отказал вам в рефинансировании кредита, это не означает, что вы не сможете вернуть долг. В этом случае вам нужно будет искать другие способы погашения кредита, такие как досрочное погашение или иные решения, чтобы избежать проблем с возвратом кредита в банк.

Рефинансирование кредита – это не всегда легкое решение, и оно может иметь свои последствия. Прежде чем подписывать новый договор, вы должны тщательно изучить его условия и просчитать все возможные расходы. Также стоит обратить внимание на ставку по новому кредиту, сроки его погашения и наличие возможных штрафных санкций.

Рефинансирование кредита в банке – это решение, которое может помочь вам справиться с финансовыми трудностями или улучшить ваше финансовое положение. Однако оно требует внимательного анализа и принятия обдуманного решения. Поэтому, прежде чем подавать заявку на рефинансирование, хорошо подумайте и изучите все возможные варианты.